Twitter

Twitter del.icio.us

del.icio.us Facebook

Facebook Digg

Digg Technorati

Technorati Yahoo!

Yahoo! Stumbleupon

Stumbleupon Google

Google Blogmarks

Blogmarks Ask

Ask Slashdot

Slashdot-

Banques - Finances

Les relations avec votre banque : vos droits, la législation, les obligations de votre banque…

Perdus dans la jungle des banques ? : Les réponses sont ici.

-

Par AFOC arcade le 3 Septembre 2019 à 16:36

Qu'est-ce qu'une fraude à la carte bancaire ? Comment réagir en cas de fraude sur votre carte ? Savez-vous si vous pouvez être remboursé et de combien ? Notre vidéo vous dit tout.

Vous pouvez être victime d'une fraude à la carte bancaire sans l'avoir perdue et même si elle ne vous a pas été volée. Il suffit que l'auteur de la fraude utilise vos coordonnées bancaires (avec ou sans code).

Dès que vous vous apercevez du vol ou de la perte de votre carte, appelez sans tarder votre banque. Le numéro d'opposition figure sur son site internet ainsi que sur les distributeurs de billets. À défaut, contactez le serveur interbancaire. Ensuite, vous devez confirmer sans délai cette opposition à votre banque par lettre recommandée. Et, en cas de vol, il faut porter plainte auprès des services de police.

Si votre carte a été utilisée frauduleusement, deux cas de figure existent :

- vous êtes intégralement remboursé si les transactions n'ont pas été validées avec votre code confidentiel ;

- une somme de 50 € maximum est laissée à votre charge si les transactions ont été validées avec votre code confidentiel.

À propos de remboursement justement, il y a eu du nouveau cette année. En janvier la franchise applicable avant remboursement a été réduite. Elle est désormais de 50 €, contre 150 € auparavant.

Cela étant, restez vigilant et gardez toujours secrètes vos données bancaires. Si un mail vous les réclame n'y répondez jamais, même s'il semble émaner de votre banque ou d'un organisme officiel : c'est du phishing !

Pourtant, en mars dernier, la Cour de cassation a retenu la négligence fautive d'un client qui avait transmis ses données à un site frauduleux. Résultat : le client n'a pas pu être remboursé.

Enfin, rappelez-vous que pour signaler une fraude à la carte bancaire, le service en ligne Perceval est accessible ici. Ce qui ne vous dispense pas de porter

Rappel :

Au niveau européen, selon la Banque centrale européenne (BCE), 73 % des fraudes à la carte bancaire sont réalisées à distance, la France faisant partie des pays les plus touchés par ce type de fraude.

votre commentaire

votre commentaire

-

Par AFOC arcade le 4 Mai 2019 à 09:23

L'utilisation des données personnelles (identifiant, code secret...) d'un compte bancaire ne suffit pas à elle seule, à prouver que son titulaire a agi frauduleusement ou a été gravement négligent. C'est ce qu'a rappelé la Cour de cassation dans sa décision du 21 novembre 2018.

Le titulaire d'un compte bancaire avait été victime de débits frauduleux. Il refusait de les prendre en charge et en demandait le remboursement à sa banque.

Le juge de proximité avait jugé, que, pour procéder à ces débits frauduleux, il avait fallu se connecter au compte et disposer de l'identifiant de connexion et du code secret. Il en avait déduit que le titulaire du compte avait nécessairement communiqué ses codes ou les avait insuffisamment protégés contre une utilisation frauduleuse.

Le jugement est cassé. Pour la Cour de cassation, s'il appartient au client de prendre toute mesure raisonnable pour préserver la sécurité de ses dispositifs de sécurité personnalisés, c'est à la banque de rapporter la preuve que le titulaire du compte, qui conteste avoir autorisé une opération de paiement, a agi frauduleusement ou a été gravement négligent.

Cette preuve ne peut se déduire du seul fait que l'instrument de paiement ou les données personnelles qui lui sont liées ont été effectivement utilisées.

Textes de référence

votre commentaire

-

Par AFOC arcade le 28 Décembre 2018 à 09:16

Le transfert d'argent liquide par mandat postal cash permet de donner ou recevoir de l'argent, y compris vers l'étranger.

Bon à savoir :

Dans le cadre de son mandat de service public, la Poste assurait ce service au niveau national à travers un mandat cash urgent et un mandat cash ordinaire. Le mandat cash urgent a été supprimé le 28 août 2017 et le mandat cash ordinaire national le 1er janvier 2018. Toutefois, la Poste continue à proposer le mandat express international, le mandat ordinaire international ainsi que le service de transfert d'argent en collaboration avec la Western Union moyennant un tarif plus élevé.

Fonctionnement du mandat postal

Le transfert d'argent par mandat postal sert à recevoir ou envoyer des espèces à une personne de son entourage, via les bureaux de poste en France.

À noter :

Il ne doit pas avoir le caractère d'une transaction commerciale.

Le grand avantage du mandat est que, contrairement à un virement, il est possible d'en encaisser le montant en liquide et sans passer par un compte bancaire.

Cette formule est notamment intéressante pour les personnes se trouvant dans au moins une des situations suivantes :

- impossibilité de produire un justificatif de domicile ;

- incapacité à utiliser d'autres moyens de paiement tels que virement, carte bancaire ou chèque ;

- absence de compte bancaire.

À partir de 16 ans, le destinataire du mandat peut l'encaisser au guichet d'une banque, d'une poste ou d'un bureau de change appartenant au réseau utilisé par l'expéditeur du mandat à condition de produire une pièce d'identité ; ou de répondre à une question, dont il est le seul à connaître la réponse.

À noter :

Mettant en avant le fait que son usage a chuté de 25 % en 5 ans, la Poste a supprimé son « mandat cash » national à l'été 2017. Il permettait d'envoyer 1 500 € en moins de 24 heures dans un des 9 000 bureaux de poste de l'Hexagone.

Le 31 décembre 2017, la Poste a supprimé son mandat « ordinaire » national, qui garantissait le transfert des fonds avec une journée de décalage.

L'envoie de mandat à partir de La Poste reste cependant possible à travers les produits de Western Union.

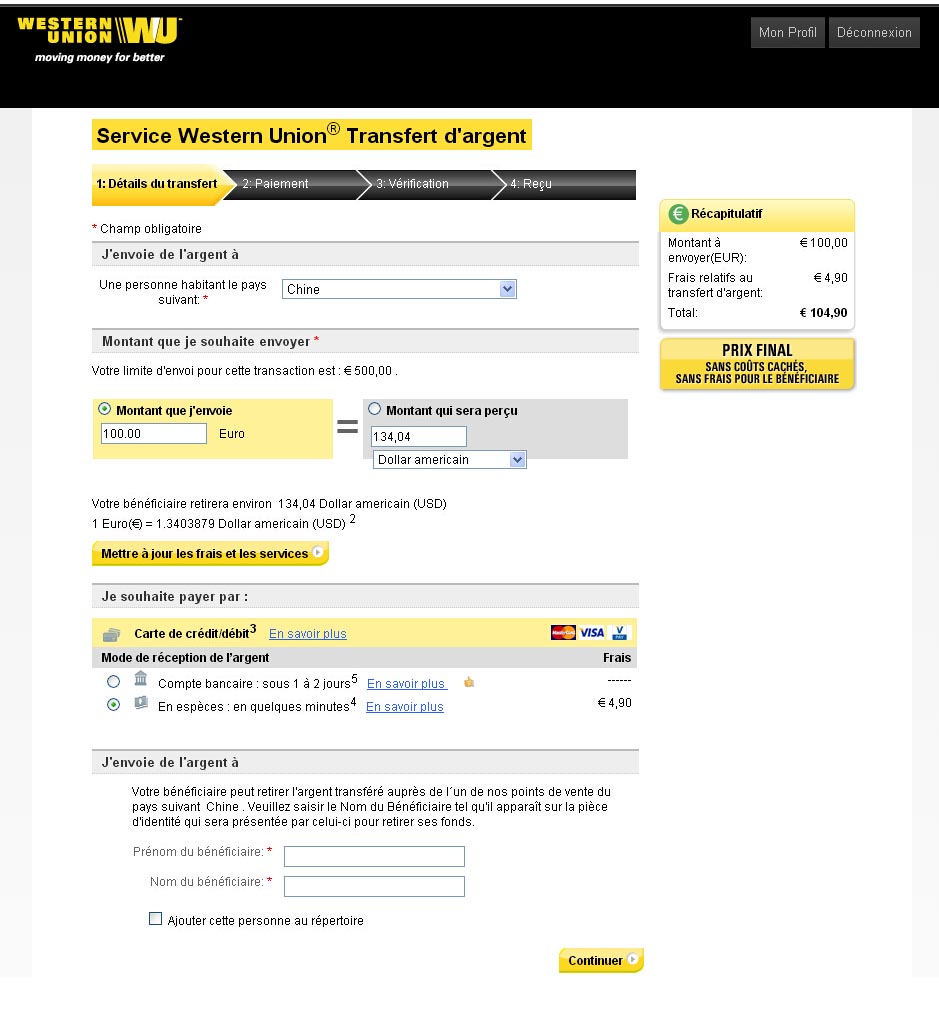

Mandat postal et Western Union

Western Union est une entreprise américaine qui permet le transfert d'argent instantané dans toute la France.

Les transferts sont possibles à partir de 4,90 €. Ils permettent d'envoyer jusqu'à 7 600 € depuis un bureau de poste. L'argent est disponible dans les minutes qui suivent la confirmation de l'ordre dans les 510 000 points de vente Western Union à travers plus de 200 pays et territoires dans le monde.

Envoi d'un mandat Western Union

Pour envoyer un mandat Western Union à partir de La Poste, il n'est pas nécessaire d'y détenir un compte. L'argent est remis au destinataire en monnaie locale sur présentation d'une pièce d'identité en cours de validité.

En pratique, l'expéditeur se présente dans un bureau de poste :

- Avec une pièce d'identité en cours de validité et remplit un formulaire fournit par le guichetier ;

- Il lui remet les espèces ou règle par carte bancaire le montant à transfére.

- Le guichetier lui remet un reçu avec votre numéro de transfert (MTCN).

De son côté, le destinataire recevra l'argent en devise locale après avoir fourni le numéro de transfert et répondu à l'éventuelle question test.

Coût d'un mandat postal / Western Union

Si le bénéficiaire du mandat ne paie aucun frais, ce n'est pas le cas pour l'expédition : la privatisation du service a entraîné une forte hausse des tarifs.

Exemple : l'envoi de 500 € en espèces coûtait 17 € avec un mandat cash postal, il revient désormais à 40 € avec Western Union.

L'ensemble des tarifs de Western Union est disponible ici.

votre commentaire

-

Par AFOC arcade le 25 Décembre 2018 à 09:36

En consultant vos comptes, si vous suspectez qu'un paiement par carte bleue ne vient pas de vous, il convient de contacter votre banque pour l'informer et lui demander le remboursement. Il est conseillé de déclarer ces faits préalablement aux forces de l'ordre (police ou gendarmerie).

Fraude sur internet

Qui est concerné ?

Vous êtes victime d'une fraude à la carte bancaire si vous réunissez toutes les conditions suivantes :

- Les coordonnées de votre carte bancaire ont été utilisées pour faire des achats en ligne ;

- Vous n'êtes pas à l'origine de l'achat (et il ne s'agit pas non plus de l'achat d'un autre utilisateur habituel de la carte) ;

- La carte bancaire est toujours en votre possession.

Attention :

Si vous êtes victime d'une fraude alors que vous n'avez plus votre carte bancaire, vous devez signaler le vol ou la perte de votre carte, puis porter plainte contre les agissements.

Faire opposition à la carte

Vous pouvez contacter votre banque ou appeler le serveur interbancaire réservé aux oppositions.

Où s’adresser ?

-

Serveur interbancaire d'opposition à carte bancaire

Permet de faire immédiatement opposition à sa ...

votre commentaire

-

Par AFOC arcade le 24 Décembre 2018 à 09:36

Vous pourrez ou non la récupérer selon la situation.

- Carte invalide

- Carte confisquée

- Carte oubliée

- Problème technique

Carte invalide

Votre carte bancaire peut être conservée par le distributeur parce qu'elle est devenue invalide pour un des motifs suivants :

- sa date limite de validité est dépassée ;

- vous avez tapé un code erroné 3 fois successivement ;

- votre carte a fait l'objet d'une mise en opposition générale ;

- elle a été déclarée perdue ou volée.

Même si vous prouvez votre identité, votre carte ne peut pas vous ...

votre commentaire Suivre le flux RSS des articles de cette rubrique Suivre le flux RSS des commentaires de cette rubrique

Suivre le flux RSS des articles de cette rubrique Suivre le flux RSS des commentaires de cette rubrique

ANTIN, CPH.

-

Coordination des amicales AFOC du groupe ARCADE

14 avenue du Maréchal Mortier

94510 La Queue En Brie

Tél : +33 9 70 95 57 64

Mail: utilisez la rubrique Contactez nous ci-dessous